En 2017, 17 % des ménages résidant en France métropolitaine ont déclaré à l’administration fiscale des dons en faveur d’organismes d’aide aux personnes en difficulté ou à d’autres organismes d’intérêt général. Plus les ménages disposent de ressources élevées, plus ils sont nombreux à donner. En effet, plus du tiers des ménages les plus aisés sont donateurs, contre seulement 4 % des ménages les plus modestes. Toutefois, compte tenu des réductions fiscales, l’effort financier des ménages les plus modestes est plus important : leurs dons déclarés représentent 1,3 % de leur niveau de vie moyen contre 0,9 % pour les ménages les plus aisés. Entre 2005 et 2016, le comportement des ménages face à la déclaration de dons à l’administration fiscale a peu évolué.

En 2017, 17 % des ménages résidant en France métropolitaine ont déclaré à l’administration fiscale des dons en faveur d’organismes d’aide aux personnes en difficulté ou à d’autres organismes d’intérêt général. Plus les ménages disposent de ressources élevées, plus ils sont nombreux à donner. En effet, plus du tiers des ménages les plus aisés sont donateurs, contre seulement 4 % des ménages les plus modestes. Toutefois, compte tenu des réductions fiscales, l’effort financier des ménages les plus modestes est plus important : leurs dons déclarés représentent 1,3 % de leur niveau de vie moyen contre 0,9 % pour les ménages les plus aisés. Entre 2005 et 2016, le comportement des ménages face à la déclaration de dons à l’administration fiscale a peu évolué.

Les dons versés aux associations constituent une ressource indispensable à leur action. L’aide des ménages en faveur d’œuvres ou organismes d’intérêt général revêt différentes formes, allant de biens donnés lors de collectes (banques alimentaires…) au versement monétaire de dons, le plus souvent déclarés à l’administration fiscale. L’étude proposée ne concerne que les dons déclarés par les ménages à l’administration fiscale, les autres types de dons étant difficilement quantifiables. En effet, il n’existe pas de source exhaustive permettant de connaître le volume des dons ne donnant pas lieu à déductions. Les dons déclarés par les ménages à l’administration fiscale représenteraient cependant environ 75 % de l’ensemble des dons des particuliers aux côtés des dons en nature, quêtes populaires, crowdfunding, d’après le Panorama des générosités [encadré « Comprendre »]. Cette étude ne se base que sur les dons recueillis par un nombre limité d’organismes bénéficiaires, mais elle permet de se rendre compte que les dons déclarés restent une source importante pour analyser les profils des donateurs.

COMPRENDRE

La difficile estimation de l’ensemble des dons versés aux associations

Il existe aujourd’hui un réel besoin de données exhaustives et systématiques relatives à la philanthropie en France. Si certaines informations sont présentes dans tous les domaines du don, les méthodologies diffèrent et les catégories utilisées, notamment celles des causes bénéficiaires, ne sont pas toujours cohérentes d’une enquête à l’autre. Il est donc impossible à ce jour d’obtenir des données agrégées sur l’utilisation précise des dons provenant des différentes sources. Une étude menée par la Fondation de France sur l’année 2015 et publiée en 2018 [1] permet toutefois d’estimer l’ensemble des dons versés par les ménages aux associations (hors organisations cultuelles) : en 2015, la générosité (hors legs) est estimée à 6,5 milliards d’euros, dont 61 % relèvent des particuliers et 39 % des entreprises, et les dons déduits des impôts représenteraient 60 % du total des dons versés.

Les associations déclarent quant à elles avoir perçu 4,3 milliards d’euros de dons et mécénat en 2013 dans l’enquête « Associations » de l’INSEE et 5,2 milliards d’euros en 2017 dans l’enquête « Paysage associatif » du Centre d’économie de la Sorbonne. Ces dons représentent d’après ces enquêtes entre 4 et 5 % du budget des associations. L’INJEP prévoit de réaliser en 2020 une nouvelle enquête statistique nationale sur l’engagement sous toutes ses formes, qui permettra notamment de disposer d’une mesure globale des dons et de connaître les domaines d’activité des associations qui en bénéficient. Elle permettra aussi de mieux appréhender le lien entre le profil des donateurs et les autres formes d’engagement associatif comme le bénévolat.

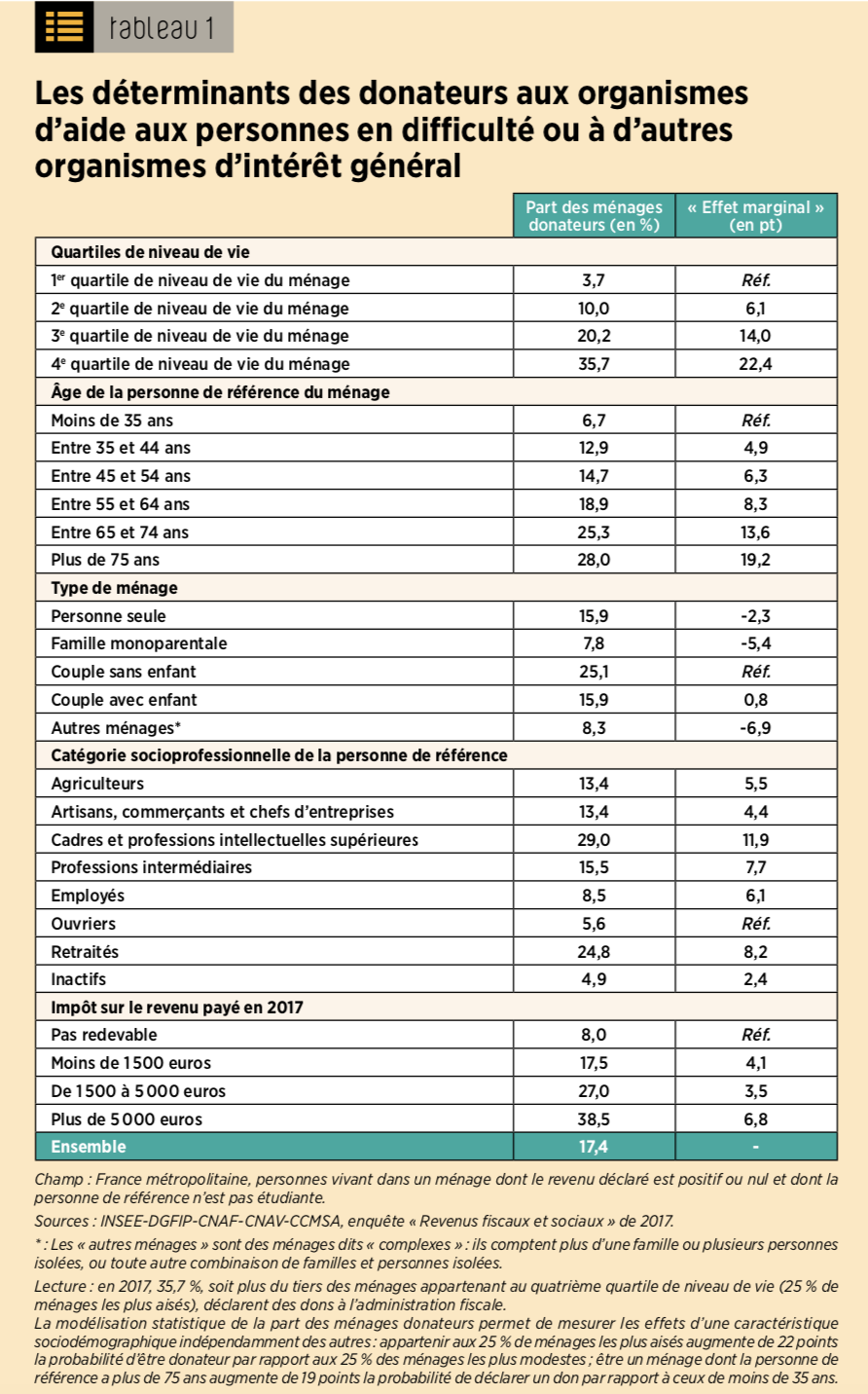

Plus de ménages donateurs parmi les plus aisés et les plus âgés

Déclarer des dons à l’administration fiscale dépend fortement des ressources dont disposent les ménages. Plus celles-ci sont élevées et plus les ménages sont nombreux à donner. En effet, plus du tiers des 25 % de ménages les plus aisés (appartenant au quatrième quartile de niveau de vie) sont donateurs et cette proportion atteint 43 % pour les 10 % de ménages ayant les niveaux de vie les plus élevés. À l’opposé, seulement 4 % des 25 % de ménages les plus modestes (premier quartile) déclarent des dons.

Outre le niveau de vie, d’autres caractéristiques déterminent également le fait d’être donateur ou non. Plus l’âge de la personne de référence du ménage augmente et plus la propension à déclarer des dons est élevée. Ainsi, seulement 7 % des ménages de moins de 35 ans déclarent des dons, soit quatre fois moins que les ménages de plus de 75 ans. Par ailleurs, un quart des couples sans enfant déclarent des dons, mais seulement 8 % des familles monoparentales. Ce sont les ménages de cadres ou de retraités qui donnent le plus (respectivement 29 % et 25 %), suivis par les ménages de professions intermédiaires (16 %) et d’agriculteurs (13 %). On remarque par ailleurs que plus le montant d’impôts payé est élevé, plus le pourcentage des ménages donateurs augmente. Ainsi, 39 % des ménages qui paient plus de 5 000 euros d’impôts à l’administration fiscale déclarent des dons soit 4,8 fois plus en proportion que parmi les ménages non imposables.

La modélisation statistique du profil des ménages donateurs (par opposition à celui des ménages non donateurs) permet de mesurer les effets d’une caractéristique sociodémographique indépendamment des autres. Ainsi, appartenir aux 25 % de ménages les plus aisés augmente de 22 points la probabilité d’être donateur par rapport aux 25 % des ménages les plus modestes [tableau 1], à caractéristiques comparables du point de vue des autres variables incluses dans l’analyse. De même, être un ménage de plus de 75 ans augmente de 19 points le fait d’être donateur par rapport à ceux de moins de 35 ans.

La comparaison de ces résultats avec une étude menée par l’INSEE en 2008 sur la base de l’enquête « Revenus fiscaux et sociaux » de 2005 [2] montre globale- ment une grande stabilité de l’impact des niveaux de vie et de l’âge sur le fait de déclarer des dons. L’impact du niveau de vie semble toutefois un peu plus important en 2017 qu’en 2005 pour les ménages appartenant au dernier quartile. Sur cette période, les dons déclarés par les ménages à l’administration fiscale ont augmenté en moyenne de l’ordre de 6 % par an, soit un point de plus que le niveau de vie médian. Par ailleurs, au cours des deux dernières années, l’écart se creuse entre les ménages d’agriculteurs, qui ont tendance à donner un peu moins en 2017 qu’en 2016, et les cadres et retraités, qui à l’inverse donnent un peu plus. De même, les familles avec enfants donnent un peu moins en 2017 par rapport à l’année précédente.

DÉFINITIONS

Les notions de dons, revenu disponible et de niveau de vie

– Les dons présentés dans cette étude sont uniquement ceux déclarés par les ménages à l’administration fiscale qui permettent des réductions d’impôts.

– Le revenu disponible comprend les revenus déclarés à l’administration fiscale (revenus d’activité, retraites et pensions, indemnités de chômage et certains revenus du patrimoine), les revenus financiers non déclarés, qui sont ici imputés (produits d’assurance-vie, livrets exonérés, plans d’épargne en actions, livrets d’épargne populaire, comptes épargne logement, plans épargne logement), les prestations sociales perçues. Tous ces revenus sont nets des impôts directs (impôt sur le revenu, taxe d’habitation, contribution sociale généralisée, contribution à la réduction de la dette sociale et autres prélèvements sociaux sur les revenus du patrimoine).

– Le niveau de vie est égal au revenu disponible du ménage divisé par le nombre d’unités de consommation. Les unités de consommation (UC) sont calculées selon l’échelle d’équivalence dite de l’OCDE modifiée, qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans. Le niveau de vie médian, qui partage la population en deux, est tel que la moitié des personnes disposent d’un niveau de vie inférieur et l’autre moitié d’un niveau de vie supérieur.

La moitié des ménages qui déclarent des dons donnent moins de 160 euros par an

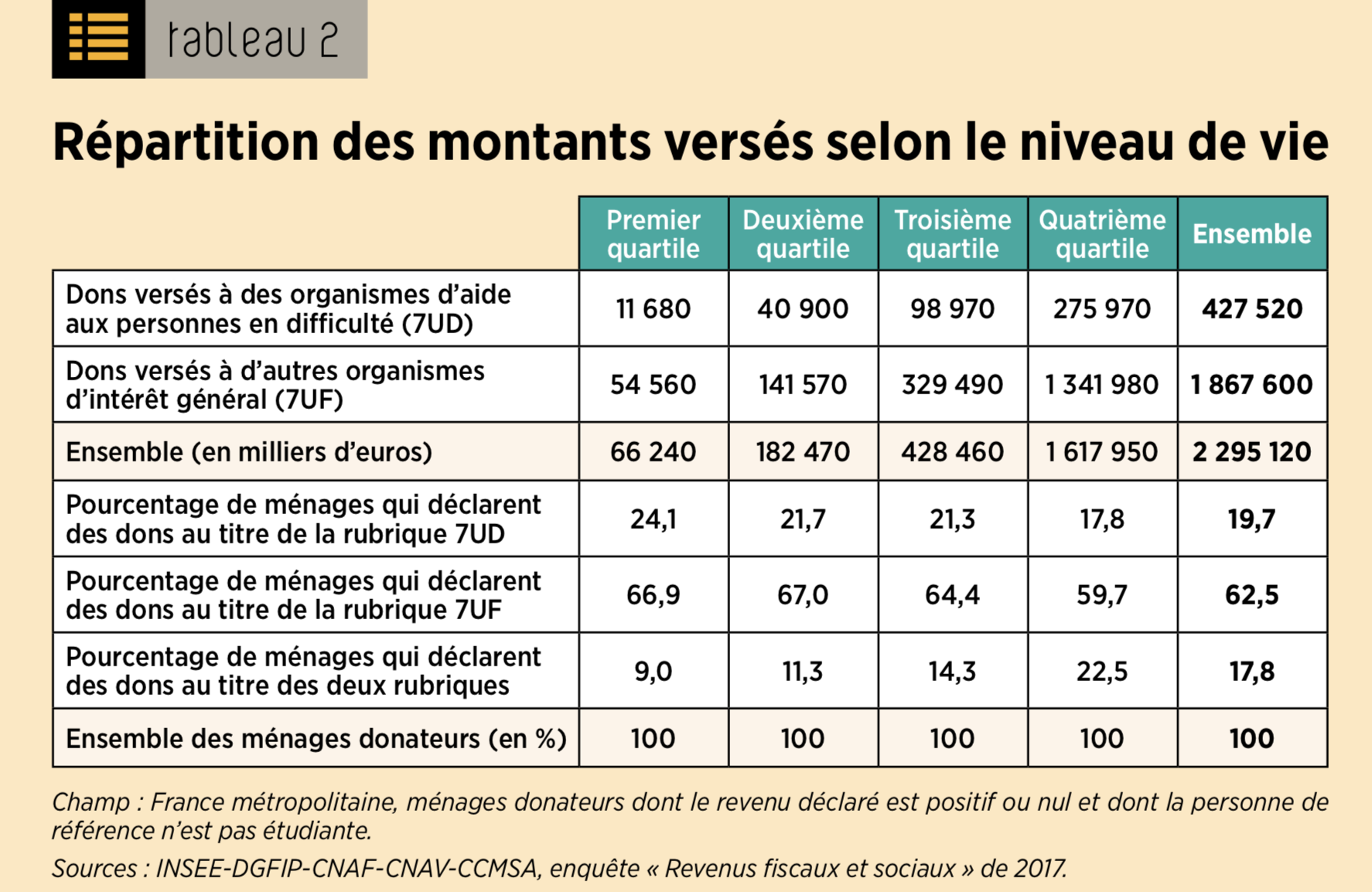

En 2017, les dons déclarés à l’administration fiscale par les ménages métropolitains représentent une ressource de plus de 2,3 milliards d’euros pour les organismes qui en bénéficient. 19 % des dons déclarés par les ménages à l’administration le sont en faveur d’« organismes d’aide aux personnes en difficulté » (rubrique 7UD de la déclaration fiscale) et 81 % sont versés aux « organismes d’intérêt général » (rubrique 7UF de la déclaration fiscale). Les dons versés aux « organismes d’aide aux personnes en difficulté » sont logiquement moins élevés puisqu’ils sont plafonnés à hauteur de 537 euros en 2017. Sur les quelque 4,9 millions de ménages donateurs en France métropolitaine, seulement 18 % déclarent des dons au titre des deux types d’organismes et un peu moins des deux tiers (62 %) déclarent des dons uniquement en faveur d’organismes d’intérêt général. Toutefois, plus le niveau de vie augmente et moins la part des ménages versant uniquement aux organismes d’aide aux personnes en difficulté est élevée [tableau 2]. Les ménages les plus aisés préfèrent vraisemblablement verser des dons à des organismes d’intérêt général qui leur permettent d’obtenir des réductions d’impôts plus importantes. Le montant de tous les dons déclarés par les ménages à l’administration fiscale en 2017 est en moyenne de 465 euros par ménage. Mais la moitié des ménages donateurs versent moins de 160 euros (don médian) et seulement 10 % d’entre eux déclarent plus de 990 euros de dons à l’administration fiscale. La différence importante entre don moyen et don médian traduit la générosité importante d’une faible part de donateurs. Le niveau de vie des ménages métropolitains influe non seulement sur le fait d’être ou non donateur mais également sur le montant déclaré. Les ménages les plus aisés (quatrième quartile) versent en moyenne 638 euros contre 256 euros pour les 25 % de ménages les plus modestes (premier quartile) [respectivement 220 € et 100 € de dons médians – NDLR]. Ces derniers déclarent toutefois autant de dons que les ménages du deuxième quartile de niveau de vie. Par ailleurs, 70 % du total des dons déclarés émanent des ménages les plus aisés alors que ceux disposant des ressources les plus faibles versent moins de 3 % du total des dons.

Un effort financier plus important parmi les ménages les plus modestes

Depuis 2003, la loi dite « Aillagon » per- met aux citoyens français de bénéficier d’incitations fiscales renforcées lorsqu’ils font des dons. Tous les ans, les foyers français peuvent déduire de leur impôt sur le revenu 66 % du montant des dons dédiés aux organismes d’intérêt général, dans la limite de 20 % de leurs revenus imposables, avec l’option d’étaler cette déduction sur 5 ans dans le cas où le seuil de 20 % serait atteint. Les dons en faveur d’organismes d’aide aux per- sonnes donnent droit quant à eux à une réduction d’impôts de 75 % du montant versé et 66 % au-delà du plafond annuel. Les ménages déclarant des dons peuvent ainsi bénéficier d’une réduction d’impôts s’ils sont imposables. Les trois quarts des ménages donateurs du premier quartile sont non imposables, mais ne bénéficient toutefois pas tous de réduction d’impôts contrairement aux ménages les plus aisés. Il est par ailleurs fort probable que ceux-ci anticipent la réduction de l’impôt au moment de faire un don et peuvent donc verser des sommes plus importantes que si cette mesure n’existait pas. Les données disponibles ne permettent cependant pas d’estimer cet effet.

Les dons annuels déclarés par les 25 % de ménages les plus modestes représentent 1,3 % de leur niveau de vie moyen contre 0,9 % pour les ménages les plus aisés, et respectivement 0,9 % et 0,8 % pour les ménages des deuxième et troisième quartiles. Si l’on tient compte des réductions d’impôts, l’écart est encore plus grand en faveur des ménages les plus modestes. Ainsi, même si les sommes versées sont plus faibles, l’effort financier des ménages les plus modestes, c’est-à-dire la part de leur niveau de vie consacré aux dons, est plus important. Ce constat est toutefois vraisemblable- ment un minorant de l’écart de l’effort financier. En effet, les ménages les plus modestes et non imposables ont une moindre incitation à déclarer leurs dons à l’administration fiscale, même si, pour une partie d’entre eux, la déclaration des dons et la réduction d’impôts qui en découle expliquent la non-imposition. De grandes campagnes de mobilisation pour des causes humanitaires ou sociales ou la survenue d’événements (catastrophe naturelle, attentats…) peuvent mobiliser les ménages à effectuer un don, et ce, indépendamment de leur niveau de vie. Au contraire, la fiscalité du don motive les ménages les plus aisés.

REPÈRES

L’enquête ERFS de l’INSEE

Les statistiques présentées ici sont issues des « Enquêtes revenus fiscaux et sociaux » (ERFS). En 2017, l’enquête s’appuie sur un échantillon représentatif d’environ 51 900 ménages de France métropolitaine issu de l’enquête « Emploi » de l’INSEE, sur leurs déclarations fiscales, ainsi que sur les prestations sociales qu’ils ont perçues. Le champ retenu est celui des personnes vivant en France métropolitaine et appartenant à des ménages ordinaires dont la personne de référence n’est pas étudiante et dont le revenu déclaré est positif ou nul. Il exclut donc notamment les personnes résidant en institution, ainsi que les personnes sans domicile, et recouvre une population de 62,7 millions de personnes fin 2016.

Les associations du domaine « humanitaire, social et santé » sont les principales destinataires des dons

Le système d’information de l’administration fiscale ne permet pas de connaître, pour chacun des ménages donateurs, l’organisme ou l’association bénéficiaire de leurs dons. En revanche, les enquêtes menées directement auprès des associations permettent de connaître non seulement leur domaine d’activité, mais également le montant des dons et mécénat qu’elles perçoivent. En 2017, d’après l’enquête « Paysage associatif français » du Centre d’Économie de la Sorbonne, près de la moitié des dons et mécénat que perçoivent les associations concernent celles du secteur « humanitaire, social et santé » et 20 % celles du domaine du sport. Ce constat est confirmé par des enquêtes menées directement auprès des ménages, comme par exemple celle de l’Observatoire national et régional des générosités [3] qui indique que la recherche médicale, la protection à l’enfance et la lutte contre la pauvreté sont les principaux secteurs choisis par les Français pour effectuer des dons. En l’absence de données plus récentes, cette étude se base sur des informations de 2017 antérieures aux mesures fiscales de 2018. Elle permet de disposer d’un constat détaillé qu’il sera possible d’actualiser une fois des données plus récentes disponibles et donc de mesurer l’impact des réformes fiscales sur le profil des donateurs. En 2009, une étude [4] sur l’incitation fiscale des dons et portant sur la période 1998-2006 avait toutefois mis en évidence la faiblesse de l’effet des réformes fiscales.

D’autres facteurs dont les effets sont difficilement mesurables influent égale- ment sur les dons. Comme évoqué précédemment, il peut s’agir par exemple de catastrophes naturelles ou des campagnes liées à des grandes causes. Par ailleurs, de nouvelles pratiques de dons se répandent (sms, Internet, réseaux sociaux, plateformes…) qui facilitent la pratique de la générosité, notamment chez les plus jeunes.

SOURCES BIBLIOGRAPHIQUES

Atlas national des fédérations sportives 2019 Hors collection

Varia Agora débats / jeunesses

Jeunes, religions et spiritualités Agora débats / jeunesses

Jeunes et santé mentale : ressources et appropriations Agora débats / jeunesses

Les études… et à côté ? Les modes de vie des étudiant·e·s Agora débats / jeunesses

Direction de la jeunesse, de l'éducation populaire et de la vie associative

Ministère des sports, de la jeunesse et de la vie associative