Selon l’INSEE, un quart des 18-24 ans vivaient en dessous du seuil de pauvreté en 2015 (contre 12,5 % pour l’ensemble de la population) et le taux de chômage des 15-29 ans s’élevait à 18,9 % (contre 10 % pour l’ensemble de la population). Afin de tenter de remédier à cette situation, la stratégie nationale de prévention et de lutte contre la pauvreté (2018) a prévu le déploiement de la « garantie jeunes » à 100 000 destinataires.

Ce dispositif, créé en 2013, vise à insérer socialement et professionnellement des jeunes en situation de vulnérabilité économique et sociale, en proposant un accompagnement individuel et collectif ainsi que le versement d’une allocation mensuelle de 492 euros (2019) légèrement inférieure au revenu de solidarité active (RSA) fixé à 550 euros pour une personne seule sans enfant, âgée de plus 25 ans. Aujourd’hui, les résultats de l’évaluation de la garantie jeunes (Gautié, 2018) nous permettent de mieux saisir qui sont les jeunes ayant intégré ce dispositif et leurs usages de l’allocation.

Une allocation est versée pendant un an (durée maximale) et en nom propre aux jeunes pour favoriser leur autonomie. Reprenant la logique du RSA, l’allocation peut se cumuler avec des revenus du travail ne dépassant pas 300 euros par mois. Au-delà de ce montant, l’allocation est dégressive. D’après la direction de l’animation de la recherche, des études et des statistiques (DARES), les destinataires du dispositif « touchent en moyenne 3 900 euros d’allocation au cours de l’accompagnement » (Guillerme, Hilary, 2019).

La loi relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels dite « loi travail » (8 août 2016) intègre la garantie jeunes au programme contractualisé d’accompagnement vers l’emploi et l’autonomie (PACEA). La garantie jeunes se destine à tous les jeunes de 16 à 25 ans répondant aux critères d’éligibilité et vise plus particulièrement les « NEET », c’est-à-dire des jeunes étiquetés comme n’étant « ni en emploi, ni scolarisés, ni en formation » (Not in Employement, Education or Training). S’ajoute à cette condition d’entrée un critère de vulnérabilité économique qui renvoie à la faiblesse de leurs revenus. Mis en place par les missions locales, le dispositif propose un accompagnement collectif de quatre à six semaines (avec atelier CV, théâtre, simulation d’entretien d’embauche, etc.) et un accompagnement individuel assurés par les conseillers et conseillères d’insertion. Fondé sur la logique du work first (l’emploi d’abord), il a pour objectif de permettre aux jeunes de multiplier rapidement des expériences de travail (stage, intérim, CDD, etc.) afin d’assurer leur insertion professionnelle et sociale.

UN NOUVEAU DISPOSITIF POUR LES JEUNES VULNÉRABLES

La garantie jeunes est un dispositif qui permet à ses destinataires d’accéder à une allocation dont le montant est plus important que celui des aides sociales auxquelles ils pouvaient prétendre jusqu’alors. En effet, le revenu contractualisé d’autonomie (RCA), expérimenté entre 2011 et 2013 par le Fonds d’expérimentation pour la jeunesse (FEJ), prévoyait le versement d’une allocation pendant deux ans qui s’élevait à un montant de 250 euros par mois la première année, puis diminuait chaque trimestre la deuxième année. L’évaluation du RCA a montré que ce montant était trop insuffisant pour sécuriser financièrement les jeunes (Aeberhardt et al., 2014). Quant au RSA jeunes, ses conditions d’obtention sont très restreintes : être parent isolé ou avoir exercé une activité professionnelle pendant au moins deux ans à temps plein au cours des trois ans précédant la demande. Le taux de non-recours au « RSA jeunes » – c’est-à-dire le fait de ne pas bénéficier de ce revenu auquel on peut prétendre – était estimé à plus de 90 % en 2011 (Vial, 2018). En ce qui concerne la garantie jeunes, la DARES comptabilise 92 000 jeunes ayant intégré ce dispositif (en 2018) sans que l’on puisse aujourd’hui mesurer exactement le taux de non recours à ce dispositif, lequel serait néanmoins situé entre 17 % et 47 % (ibid.) et donc bien inférieur à celui du « RSA jeunes ».

CARACTÉRISTIQUES SOCIALES ET ÉCONOMIQUES DES DESTINATAIRES DE LA GARANTIE JEUNES

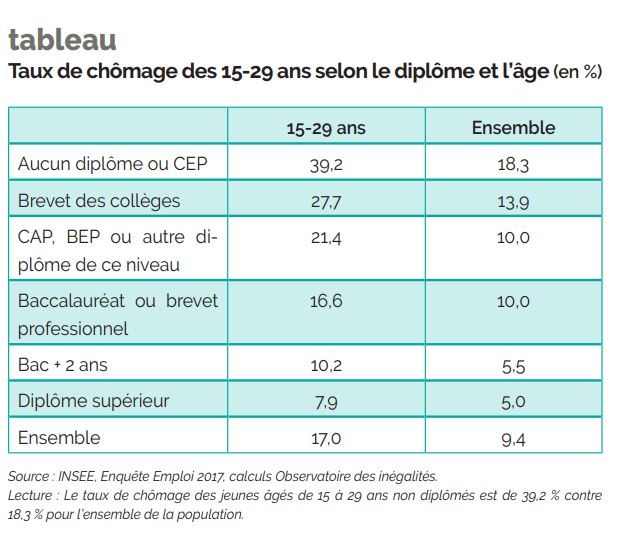

De manière générale, les jeunes destinataires de la garantie jeunes sont issus des classes populaires les plus défavorisées (Couronné et al., 2016). Leurs parents exercent souvent des emplois précaires (métiers de l’aide à la personne, manutention, entretien, ou bâtiment), certains sont au chômage ou sans emploi. Autrement dit, les revenus de leurs parents sont généralement très faibles et aléatoires : ils perçoivent le RSA et des aides sociales telles que les aides personnalisées au logement (APL), des bons alimentaires ou des aides pour l’électricité. Ainsi, les destinataires de la garantie jeunes héritent de la précarité économique et sociale de leurs parents. Plus souvent que chez les autres jeunes, leurs parcours sont marqués par des ruptures scolaires et/ou un faible niveau de qualification (CAP, BEP) dans un contexte où près de 80 % d’une génération est diplômée du baccalauréat. Ils sont ainsi nombreux à être sortis du système scolaire sans diplôme, ce qui les confronte beaucoup plus au chômage que les jeunes diplômés (voir tableau).

L’accumulation de ces difficultés scolaires, de la précarité économique, des problèmes de santé et les instabilités familiales entraînent de nombreuses prises en charge par les services de protection de l’enfance, les hôpitaux psychiatriques, la justice ou encore les missions locales. Une grande partie de ces jeunes est donc passée d’un dispositif à un autre depuis l’enfance et a été au contact de différents professionnels : éducateurs de rue, conseillers d’insertion, assistantes sociales scolaires, éducateurs spécialisés.

TROIS USAGES DE L’ALLOCATION

L’évaluation de la garantie jeunes a montré que pour ces jeunes qui éprouvent des difficultés économiques au quotidien, l’allocation mensuelle de 492 euros représente une somme importante. Trois temporalités d’usage de l’allocation ont été observées (Couronné et al., 2016) et peuvent se cumuler chez certains jeunes.

Le premier usage, associé à leur passé, est réparateur. Dans ce cas, les jeunes utilisent l’allocation pour combler des dettes accumulées par des impayés de loyer, des soins, des emprunts personnels et/ou des emprunts bancaires, leur passé étant souvent jalonné par les interdits bancaires, les expulsions de logement et le sentiment de « manquer ». Le second usage, qui renvoie au « présent », permet aux jeunes d’assumer les besoins quotidiens comme se nourrir, se loger ou encore se vêtir. L’expérience de la précarité s’exprime chez eux par la réalisation de « petites économies » et par la connaissance très précise, pour une grande partie d’entre eux, du coût de la vie et du montant des factures à payer à la fin de mois. Évoluant souvent dans des configurations familiales monoparentales avec leur mère, ils versent à celle-ci une partie importante de l’allocation, contribuant ainsi à l’équilibre financier de la famille en participant notamment aux achats de biens matériels. Se sentant solidaires et redevables de leurs familles, une partie de ces jeunes procèdent à des « transferts familiaux inversés » et deviennent ainsi des « apporteurs de ressources » (Couronné et al., 2019) contrairement à la norme dominante qui veut que ce soient les parents qui contribuent à aider financièrement leurs parents (voir l’Enquête nationale sur les ressources des jeunes, DREES/INSEE).

Le troisième usage, plus minoritaire, se rapporte au futur. Les jeunes réussissent, malgré la faiblesse de leurs revenus, à capitaliser pour leurs dépenses à venir en finançant par exemple le permis de conduire ou une formation. Cette capitalisation est alors envisagée comme un moyen de faciliter l’accès à l’emploi et de se projeter dans l’avenir.

CONCLUSION

En plus de l’accompagnement en mission locale « pour trouver du travail », l’allocation constitue une autre motivation pour entrer dans le dispositif. Exceptionnellement renouvelable pour une période de six mois, elle apparait comme une nécessité pour desserrer les contraintes économiques qui pèsent sur les jeunes. À l’issue de la garantie jeunes, les plus diplômés (CAP/BEP ou baccalauréat professionnel) et les plus mobiles accèdent à l’emploi, mais cet emploi reste souvent précaire. D’autres, sous l’effet de l’accompagnement individuel et collectif, gagnent en confiance, se soignent ou passent le permis de conduire. En revanche, les jeunes les moins diplomés et qui doivent faire face à des urgences vitales comme se loger ou se nourrir continuent d’être exclus du marché de l’emploi. Pour eux, plus particulièrement, sortir de ce dispositif représente donc une source d’inquiétude et le risque de voir s’aggraver leur situation sociale et économique déjà très fragile et précaire.

POUR ALLER PLUS LOIN

Aeberhardt R., Chiodi V., Crépon B., Gaini M., Vicard A., 2014, « Du revenu contractualisé d’autonomie à la garantie jeunes : les enseignements d’une expérimentation », in De l’éducation à l’insertion : dix résultats du Fonds d’expérimentation pour la jeunesse, Paris, La Documentation française/ INJEP, p. 133-148

Couronné J., Loison-Leruste M., Sarfati F., 2016, « La Garantie jeunes en action : usages du dispositif et parcours de jeunes, Connaissance de l’emploi, no 133, décembre

Couronné J., Loison-Leruste M., Sarfati F., 2019, « D’une politique de défamilialisation à des pratiques de refamilialisation. Les ressources des jeunes saisies par la Garantie jeunes », Revue française des affaires sociales, no 2019/2, p. 81-98

DREES/INSEE, 2014, Enquête nationale sur les ressources des jeunes

Guillerme M., Hilary S., 2019, « La Garantie jeunes : quels jeunes et quel bilan après cinq ans ? », DARES Analyses, avril, no018

Gautié J. (coord.), 2018, Rapport final d’évaluation de la Garantie jeunes

Vial B. 2018, « Le non-recours des jeunes adultes à l’aide publique », INJEP/Fiches repères

Atlas national des fédérations sportives 2019 Hors collection

Jeunes, religions et spiritualités Agora débats / jeunesses

Jeunes et santé mentale : ressources et appropriations Agora débats / jeunesses

Les études… et à côté ? Les modes de vie des étudiant·e·s Agora débats / jeunesses

Direction de la jeunesse, de l'éducation populaire et de la vie associative

Ministère des sports, de la jeunesse et de la vie associative